6

Le Crédit Logement sur mesure :

- Taux d'intérêt : fixe ou variable

- Mode de remboursement

- Durée

- Ristournes

- Simulations

1 – Variabilité du taux

Lorsque vous souhaitez contracter un crédit logement vous pouvez généralement choisir entre les formules suivantes de révision des taux :

a - Taux d’intérêt variable

Si vous optez pour un taux d’intérêt révisable, le taux d’intérêt de votre crédit suit le taux du marché. Les modalités d’adaptation sont régies légalement en Belgique par le mécanisme des indices de référence.

Vous pouvez par exemple choisir entre :

- Une révision annuelle

Dans cette formule, le taux est revu chaque année. Le taux ne peut cependant jamais varier de plus de 3 % par rapport au taux d’intérêt au début du crédit. - Révision triennale ou quinquennale

Dans ces formules, vous avez à chaque fois le choix entre une marge d’adaptation maximale (cap/Floor) - Formule 10-5-5

Dans cette formule, le taux d’intérêt reste inchangé durant les 10 premières années et est suivi par une variabilité quinquennale. Cela correspond à une formule avec révision tous les cinq ans où la première révision est sautée. Dans cette formule, vous avez par ailleurs le choix entre une marge d’adaptation maximale de 2 % ou 5 %. - Formule 15-5-5 ou 20-5-5

Le taux d’intérêt reste inchangé durant les 15 ou 20 premières années et est suivi par une variabilité quinquennale. La marge d’adaptation est limitée à 2% vers le haut et illimitée vers le bas.

Variabilité optionnelle

La variabilité optionnelle est un avantage important d’un crédit à taux d’intérêt variable. Cette option souvent gratuite vous permet, en cas de révision du taux, de passer à une autre variabilité. En cas de baisse du taux, vous pouvez par exemple opter pour une fréquence d’adaptation inférieure afin que vous fixiez les avantages d’une baisse des taux pendant une période prolongée. Inversement, vous pouvez, en cas de hausse des taux, choisir une fréquence d’adaptation supérieure pour ainsi atténuer ou neutraliser les inconvénients d’une hausse des taux.

b - Taux d’intérêt fixe

En cas de taux d’intérêt fixe, le taux reste inchangé pendant toute la durée du crédit. Cette formule offre une protection maximale contre une hausse du taux du marché mais présente l’inconvénient que vous ne pouvez pas bénéficier d’une baisse éventuelle.

2 – Mode de remboursement

En fonction de votre situation personnelle, il est intéressant d’envisager différents systèmes de remboursement. Voici les possibilités offertes par les agences de crédit :

- Des remboursements mensuels constants (aussi appelés ‘mensualités’)

- Des paiements mensuels dégressifs (aussi appelés ‘remboursements de capital constants’)

- Un remboursement de capital unique à la fin (aussi appelés ‘crédit bullet’)

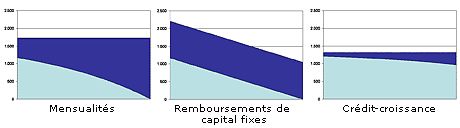

a - Mensualités

Le montant total du remboursement du prêt et des intérêts cumulés reste le même - hormis d’éventuelles variations des taux. Cette formule est le meilleur choix pour les emprunteurs qui attachent de l’importance à une proportion fixe entre leurs revenus et leurs frais de logement.

b - Remboursements de capital fixes

Dans cette formule, vous remboursez chaque mois un montant fixe du solde dû, ce qui fait à chaque fois diminuer le montant total avec intérêts. Au début, la charge du prêt est par conséquent plus élevée que dans les formules avec des mensualités mais l’avantage est que le montant total des intérêts payés est inférieur. Par conséquent, cette formule est avantageuse lorsque la charge du prêt est relativement faible par rapport aux revenus.

c - Remboursement unique à l’échéance finale

Pendant la durée du crédit, vous payez uniquement des intérêts sur le capital emprunté. Vous remboursez intégralement le prêt à l’échéance finale. Dès lors, la charge du prêt reste limitée pendant la durée du crédit mais vous devez naturellement disposer du capital requis à la fin du contrat. Par conséquent, cette formule est intéressante pour les personnes qui attendent une somme importante à un moment donné, par exemple à la suite de la vente d’une habitation ou à la suite d’un héritage ou pour quiconque, pendant la durée du crédit, souhaite épargner le capital par des formules d’investissement.

d - Combinaison

C'est une combinaison de la formule à mensualités et de la formule à remboursement unique à l’échéance finale. Etant donné que, de cette manière, la charge mensuelle s’avère largement inférieure à celle d’un crédit-logement classique, le crédit combiné vous donne une plus grande marge de manœuvre pour une vie de qualité. Elle augmente pour ainsi dire avec votre situation (familiale) spécifique.

3 – Durée

- La durée minimale moyenne d'un crédit logement est de 3 ans.

Attention : Pour être fiscalement déductible, le crédit doit avoir une durée d’au moins 10 ans. - La durée maximale moyenne est :

25 ans pour les crédits à taux variable

30 ans pour les crédits à taux fixe.

a - Option gratuite : durée variable

Vous pouvez choisir chaque durée arbitraire entre le minimum et le maximum mais cela ne signifie pas que vous soyez attaché pour toujours à une agence de crédit. Il existe en effet une option « durée variable » qui vous permet de réduire ou prolonger le crédit pendant sa durée.

Ainsi, vous pouvez par exemple prolonger la durée lorsque vous êtes confronté à une perte de revenus ou que vous voulez atténuer la charge du prêt. Inversement, vous pouvez réduire la durée si votre situation financière vous le permet à un moment donné à l’avenir.

L’adaptation de la durée n’est pas automatique. Vous êtes totalement libre d’en décider, selon ce qui vous arrange.

b - Cas spéciaux

- En cas de prêts avec un remboursement de capital unique à l’échéance finale et un paiement mensuel d’intérêt, la durée est de minimum 13 mois et maximum 20 ans. Dans cette formule, vous ne pouvez pas modifier la durée dans l’intervalle.

- Avec un crédit de soudure, vous financez l’achat d’une nouvelle habitation en attendant la vente de votre habitation actuelle. Vous remboursez le crédit avec le produit de la vente de votre ancienne habitation. Un aspect unique de cette formule est que vous ne payez les intérêts qu’à l’échéance finale.

4 – Ristournes

Un crédit logement dans une agence renommée est un choix judicieux, c’est évident. Par ailleurs, votre agent vous offre aussi un service sur le plan du confort de paiement, des investissements, de l’épargne et de l’assurance. Par conséquent, vous pourrez éventuellement bénéficier d'une remise commerciale sur le taux de base pour les emprunteurs avec lesquels vous contractez une relation à long terme. Interrogez votre agence à propos des ristournes auxquelles vous pouvez prétendre.

5 – Simulations

Des projets d’achat d’une maison, cuisine ou d’un terrain à bâtir ? Vous envisagez de transformer votre maison ? Ou vous avez encore d’autres projets à financer ? Servez-vous un maximum des différentes simulations en ligne pour trouver chaussure à votre pied.